中间面板是策略的”运行驱动区”,其核心任务是定义策略逻辑(即 khHandlebar 函数)被调用的频率和时机。可以说,这里决定了策略的”心跳”。本章将详细介绍三种不同的触发方式,并说明如何配置账户信息及盘前盘后任务。

💡 版本说明:本章截图基于 V2 版本制作。V3 版本在界面布局上大同小异,核心功能区划分基本一致,因此不再单独分篇赘述。您可以参照本章内容快速熟悉 V3 版本的主界面。关于 V3 版本特有的功能(如日内多次触发设置),请留意文末的特别说明。

1 触发方式设置

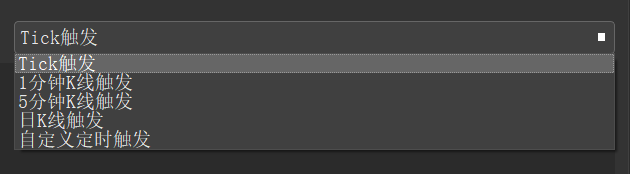

触发方式定义了策略的执行频率。KHQuant提供三种模式,以适应不同类型策略的需求。

一、Tick触发:灵活但负担重

Tick触发在理论上最为简单,它监听每一笔市场成交数据(在MiniQMT中实际是3秒一次快照),并在数据到达时执行策略。这为策略的编写带来了很大的空间,在策略中可以灵活地添加过滤机制,或者说第二层触发判断,当真正达到触发条件时,再执行策略。第二层触发判断用户在编写时就有了极大的发挥空间。

这种方式的缺点是回测数据量大,因为需要下载所有tick数据——即使有第二层触发条件,这使策略执行频率太高。

二、K线触发:趋势策略的可靠选择

K线触发基于固定时间周期的数据,在回测环境中实现简单,只需补充对应周期的K线数据即可。

在看海回测系统中,支持1分钟、5分钟和日线三种K线周期。对于分钟级别,这并非功能限制,而是当前依赖的MiniQMT非投研版仅支持这两种分钟级别的实时数据订阅。

💡 实盘与回测的触发差异

值得注意的是,在实盘环境中,即便是订阅

1m或5m的K线数据,行情接口的推送频率通常也是3秒一次,每次推送的都是当前时间点最新的完整K线数据。因此,若想在实盘中严格实现”每1分钟或5分钟K线走完后才触发一次”,反而需要框架层或策略层编写额外的逻辑来支持。回测模式下则严格在K线结束后执行。

K线触发由于数据量较小,系统资源消耗低,回测速度快,特别适合中长期趋势策略和技术分析策略,但这取决于您的具体策略设计。

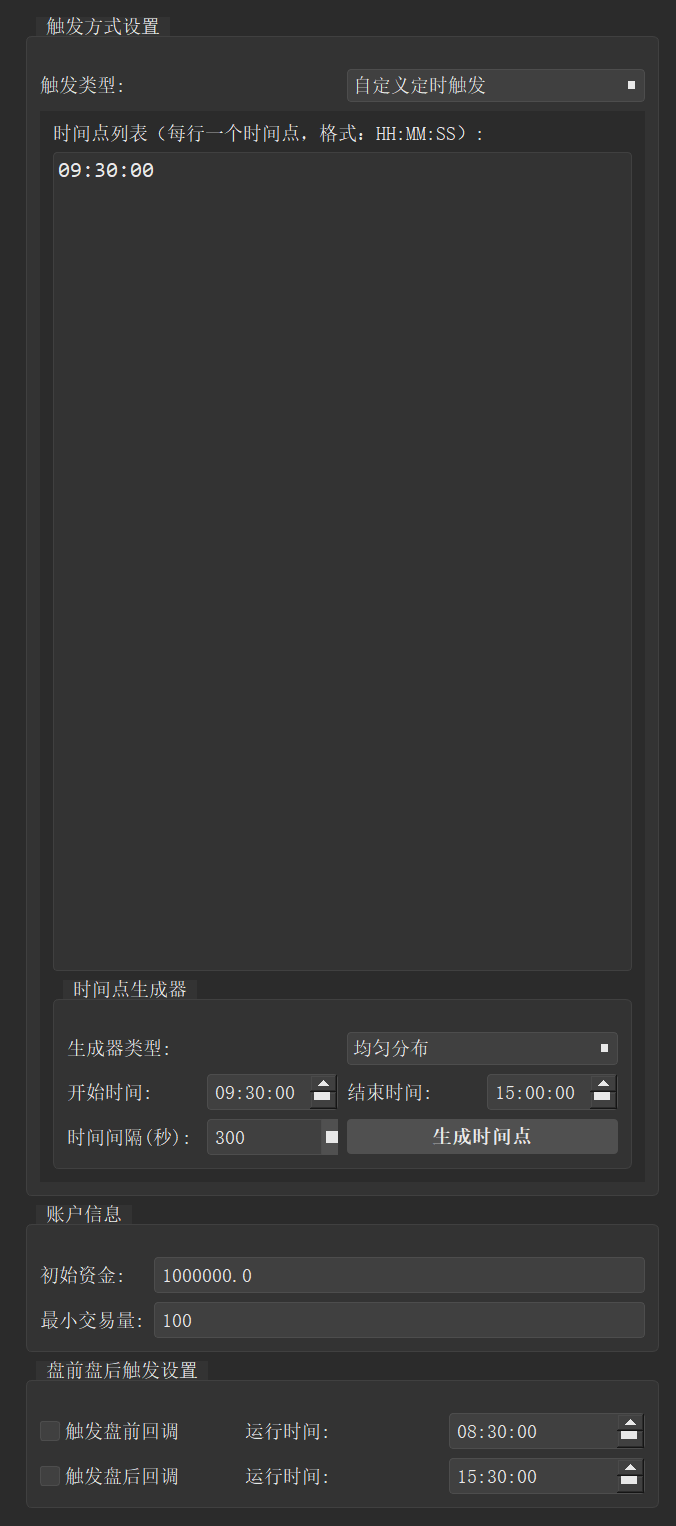

三、自定义时间触发:增加自由度

自定义时间触发是KHQuant框架的关键功能,它允许用户指定精确的触发时间点,系统会在这些时间点到达时执行策略。

自定义时间触发特别适合定时交易策略,如开盘集合竞价策略、收盘前交易策略等,也适用于系统预设K线周期之外的场景(比如每10分钟,每小时等)。它为策略开发者提供了精确控制交易时机的能力。

💡 自定义触发的数据处理

自定义时间触发与其他触发方式一样,会向策略的

khHandlebar函数传入完整的数据结构,包括当前时间信息、账户信息、持仓信息和对应时间点的股票行情数据。系统会自动过滤历史数据,只保留与用户指定触发时间点相近的数据(允许1秒误差),这样既保证了数据的精确性,又优化了内存使用。策略编写方式与其他触发类型完全相同。

智能数据适配与时间点生成

为了优化性能,系统会自动分析用户设定的时间点特性:

- 当所有触发时间点都是整分钟时(如09:30:00, 10:00:00),系统自动使用1分钟K线数据作为基础。

- 当存在非整分钟时间点时(如09:30:15, 10:05:45),系统则会切换到底层的Tick数据来确保精度。

这种智能适配在保证策略执行精度的同时,显著优化了系统资源使用和回测效率。

为了方便使用,我专门设计了一个自定义时间生成模块。通过设定起始、结束时间以及时间间隔,可以一键生成规范的触发时间列表。当然,也可以根据自己的需求在文本框中逐个手动编辑。

💡 时间点精度提示

由于MiniQMT的数据快照特性,所有时间点需设置为3的整数秒,以确保触发的稳定性和精确性。时间点生成工具已自动处理此逻辑。

2 数据设置与触发方式的匹配

在策略配置中,数据设置的周期和触发类型需要合理匹配以确保最佳性能。系统会在回测开始前自动检查这种匹配关系:

推荐的匹配组合

| 数据设置周期 | 推荐触发类型 | 说明 |

|---|---|---|

| Tick数据 | Tick触发 | 高频策略、精确时间控制 |

| 1分钟K线 | K线触发(1m) | 短线策略、分钟级技术分析 |

| 5分钟K线 | K线触发(5m) | 中短期策略、趋势跟踪 |

| 日K线 | K线触发(1d) | 长期策略、日线技术分析 |

| 1分钟K线/Tick数据 | 自定义触发 | 系统自动适配,定时策略 |

💡 智能检查:当配置不匹配时,系统会弹窗提醒用户,可选择继续运行或停止修改配置。自定义触发会根据时间点特征自动选择最适合的数据类型。

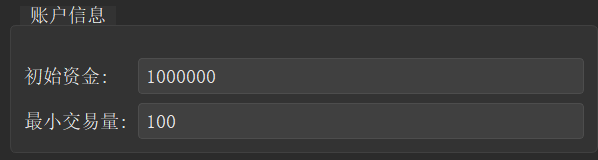

3 账户信息

由于当前版本专注于回测功能,此区域的功能也相应简化:

- 初始资金: 在此设置回测开始时策略所拥有的虚拟资金总额。

- 最小交易量: 此项设置保留,但在当前的回测逻辑中并未实际启用限制。

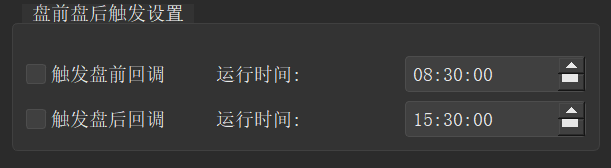

4 盘前盘后触发设置

本功能允许策略在每日的特定时间点执行一些常规的、非核心交易逻辑的任务。

- 盘前任务

khPreMarket: 勾选并设置时间(如09:25:00),系统会在每个交易日的指定时间,自动调用策略代码中的khPreMarket函数。这通常用于执行开盘前的准备工作,例如:- 获取当日的股票池。

- 取消所有昨日未成交的挂单。

- 重置当日的状态变量。

- 盘后任务

khPostMarket: 勾选并设置时间(如15:05:00),系统会在每个交易日的指定时间,自动调用策略代码中的khPostMarket函数。这通常用于执行收盘后的复盘和清理工作,例如:- 统计当日交易情况。

- 记录当日的持仓和资产快照。

- 为第二天的交易进行数据预处理。

5 V3 版本新特性:日线模式下的日内多次触发

V3 版本为日线(1d)触发模式增加了一个强大的新功能:日内多次触发机制。

在传统的日线回测中,khHandlebar 每天只会被系统调用一次。但在某些复杂策略(如日内T0、分步建仓、网格交易)中,我们需要在同一个交易日内进行多次逻辑判断和操作。为此,V3 版本引入了“日内触发上限”设置。

- 核心机制:该功能仅在触发方式为”日线(1d)”时生效。策略可以通过调用 API

khRequestNextDailyTrigger()主动申请在”当天”再次执行khHandlebar。 - 参数含义:“日内最大触发次数”用于限制单日内

khHandlebar的总执行次数(默认通常设为 1,即不开启多次触发)。例如设置为10,则允许策略在当天最多申请 9 次额外的重入执行。 - 应用场景:

- 逻辑分层:将复杂的日内逻辑拆分为多个步骤(如:第1轮检查持仓,第2轮计算信号,第3轮执行交易)。

- 模拟日内循环:在不消耗分钟级回测性能的前提下,通过多次重入模拟日内的监控循环。

- 详细教程:关于如何在代码中配合使用

khRequestNextDailyTrigger()实现日内多次触发,请参阅相应章节。

在下一章,我们将讲解右侧的信息反馈区,学习如何通过日志和回测报告来观察和分析我们的策略。